כשהבינה המלאכותית מטלטלת את מודל המנויים, השאלה כבר לא מי צומחת מהר, אלא מי שומרת על חיוניות לארגונים

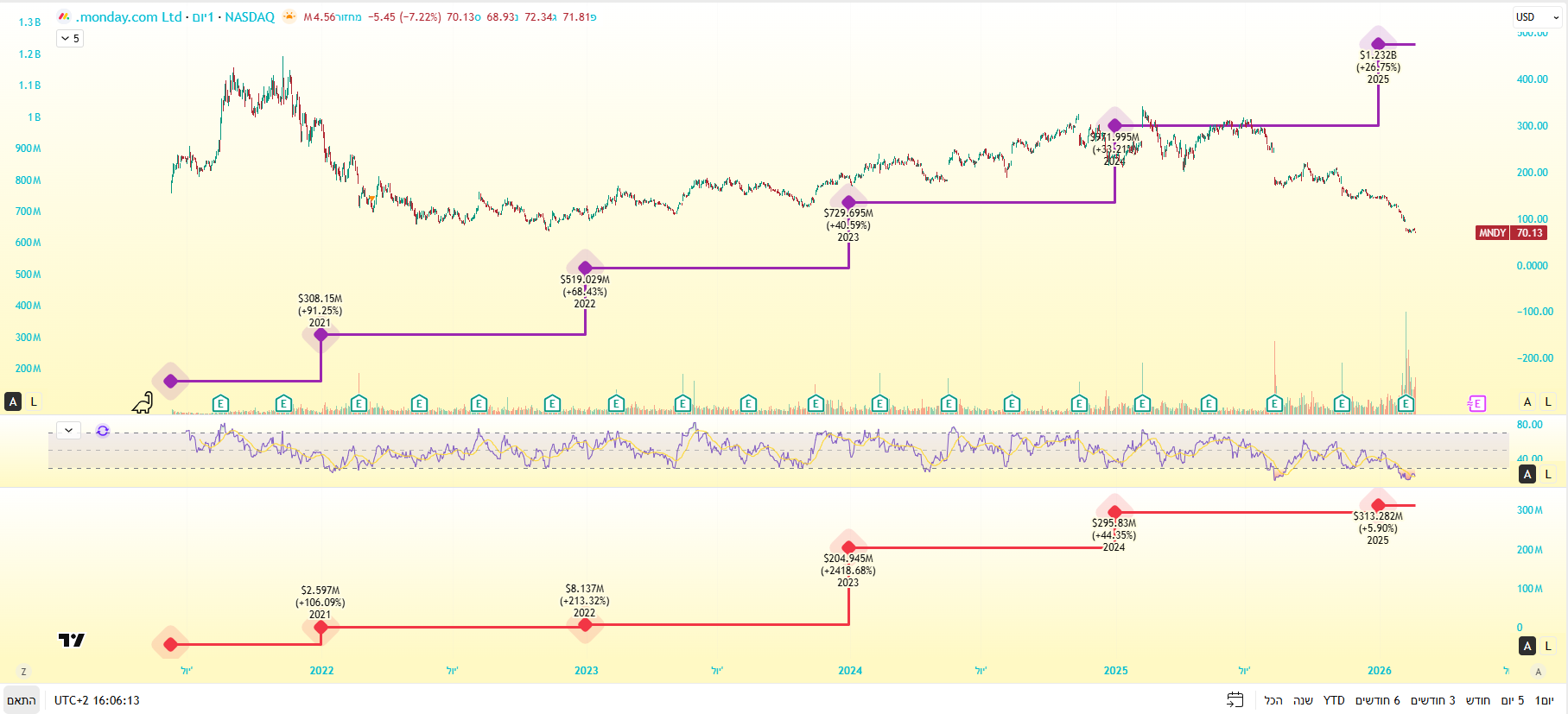

מניית מאנדיי (Monday) פתחה את 2026 כשהיא עדיין מלקקת פצעים. בשנה שבה מדד S&P 500 נתן תשואה יפה, מאנדיי איבדה בערך 43% מהשיא שלה. אך זה לא משום שהחברה שכחה איך לעשות את העבודה אלא בגלל שסקטור התוכנה כולו עבר תיקון כואב.

מאנדיי (טיקר: MNDY) היא קודם כל מניית תוכנה קלאסית: חברת SaaS (תוכנה כשירות), שמוכרת מערכת הפעלה לצורכי עבודה. ארגונים משתמשים בה לניהול פרויקטים, מכירות, פיתוח ושיווק, דרך לוחות, אוטומציות ואינטגרציות. היא מרוויחה בעיקר ממנויים לפי משתמש, וככל שהלקוח גדול יותר, כך ההכנסה ממנו גבוהה יותר. זה מודל שמייצר הכנסות חוזרות ויציבות יחסית, במיוחד כשיותר ויותר לקוחות הופכים לארגוניים.

מבחינת מספרים, 2025 הייתה דווקא שנה חזקה למאנדיי. החברה סיימה את השנה עם הכנסות של כ-1.23 מיליארד דולר (קו סגול), צמיחה של כ-27% לעומת 2024. שיעור שימור ההכנסות נטו עמד סביב 110% בסוף השנה. המשמעות פשוטה: הלקוחות הקיימים, בממוצע, הוציאו יותר כסף מאשר בשנה הקודמת. אולי מדובר בירידה קלה לעומת השיאים של 112% שהיו בעבר, אבל עדיין מדובר בשימור בריא מאוד בעולם התוכנה. במקביל, מספר הלקוחות ממשיך לעלות וזה סימן שהחברה מצליחה להישאר במגרש של הארגונים הגדולים ולא של סטארטאפים קטנים.

גם הרווחיות הלכה לכיוון הנכון. שולי התזרים החופשי (קו אדום) שלה מתקרבים ל-25%, והחברה יושבת על מאזן נקי יחסית מחוב. כלומר, זו כבר לא רק חברת צמיחה שמבטיחה עתיד, אלא עסק שמייצר מזומן אמיתי. ובעולם שבו המשקיעים נהיו הרבה יותר בררנים לגבי איכות רווחים, זה יתרון לא קטן.

אז למה המניה נראית אחרי "דיאטה" קיצונית?

אם העסק צומח ומייצר מזומן, למה המניה עדיין תחת לחץ? ראשית, בגלל תמחור ותנודתיות. מאנדיי נסחרת במכפילים גבוהים יחסית לשוק הרחב, מה שמשאיר פחות מרווח לטעויות או לסימני שאלה הנובעים מחששות ואי ודאות.

מעבר לכך, אפשר לומר שבזמן שהשוק ממשיך להתלהב מבינה מלאכותית, לא כל מניות הטכנולוגיה נהנות מהחגיגה הזו. להפך. בעוד חברות שבבים וזיכרונות טסות קדימה, מניות התוכנה במודל של מנוי חטפו לאחרונה לא מעט מכות. למעשה, עבור חלק מהשמות הגדולים בתחום ה-Saas, זה היה אחד מחודשי ינואר החלשים ביותר בשנים האחרונות.

הסיפור די ברור: הבינה המלאכותית מחלקת את הסקטור למנצחים ומפסידים. יצרניות זיכרון כמו מיקרון, סמסונג וכו' נהנות מביקוש גובר לשבבים מתקדמים שמפעילים מודלים של בינה מלאכותית. אבל בצד השני של המגרש נמצאות חברות תוכנה (וסייבר) שהמשקיעים פתאום שואלים לגביהן שאלה לא פשוטה: מה יקרה אם הבינה המלאכותית תתחיל לעשות חלק מהעבודה שלהן בעצמה?

במשך שנים המודל של SaaS נחשב כמעט מושלם. הכנסות חוזרות ממנויים, רווחיות גולמית גבוהה מאוד, לקוחות שנשארים לאורך זמן ומערכת שמוטמעת עמוק בתוך הארגון. כל זה הצדיק מכפילים ושווי שוק גבוהים. בתחילת השנה שעברה ההנחה הייתה שחברות התוכנה יטמיעו יכולות בינה מלאכותית משלהן, יאיצו צמיחה ויחזקו עוד יותר את היתרון שלהן.

אבל בפועל, לפי הדיווחים והניתוחים בשוק, קצב האימוץ היה איטי מהצפוי, התוצאות לא תמיד הרשימו, והצמיחה ..גם אם קפצה, היא לא קפצה בהתאם לציפיות. במקביל, מודלים חיצוניים של בינה מלאכותית משתפרים במהירות. המשקיעים התחילו להבין שלא בטוח שכל חברת תוכנה תצליח לשמור על פרמיית הצמיחה שלה בעולם שבו כלי בינה מלאכותית כלליים יכולים לייצר דוחות, לנתח נתונים ואפילו לכתוב קוד.

בשבועות האחרונים ראינו דוגמה בולטת לכך כשאנתרופיק (Anthropic) השיקה תצוגה מוקדמת של כלי חדש שמסוגל להפוך צילומי מסך לגיליונות נתונים או לייצר טיוטות דוחות מתוך הערות מפוזרות. השוק הגיב בירידות חדות במניות תוכנה גדולות. אנתרופיק השיקה לאחרונה את Claude Code Security, שזה כלי בינה מלאכותית שמסוגל לאתר ולתקן חולשות אבטחה בקוד, שהוסיף וגרם לירידות חדות במניות חברות תוכנה (וסייבר) מובילות. הכלי, המאפשר סריקה אוטומטית והצעת תיקונים, עורר חשש ש-AI פשוט יחליף פתרונות אבטחה מסורתיים.

המהלך הזה מצביע על כיוון ברור: מודלים בינה מלאכותית לא רק מייצרים תוכן, אלא נכנסים עמוק יותר לעולמות פיתוח התוכנה והבקרה על קוד.

האם זה עלול לפגוע בחברות כמו מאנדיי?

אי אפשר להתעלם מהעובדה שהמניות של מספר פלטפורמות SaaS וניהול עבודה מתמודדות עם לחץ רב עקב חששות שכלי הבינה המלאכותית של אנתרופיק ישבשו מודלים מסורתיים של תוכנה המבוססת מנוי.

מאנדיי פועלת בתחום ניהול העבודה והפרויקטים, ומספקת מערכת שמוטמעת בתהליכי עבודה יומיומיים של ארגונים. מצד אחד, אם כלי בינה מלאכותית כלליים יצליחו להציע פתרונות ניהול משימות, אוטומציות וניתוח תהליכים בלי צורך בפלטפורמה ייעודית, זה עלול ליצור לחץ תחרותי. מצד שני, לפי מה שמדווח על השוק, בינתיים, ארגונים גדולים עדיין מהססים להעביר תהליכים רגישים לכלים כלליים שאינם מותאמים לארגון, בין היתר מסיבות של רגולציה, אבטחת מידע ושליטה בנתונים, כך שיש מי שמעריכים שהסערה האחרונה מוגזמת.

בנוסף, מבחינת התמונה הטכנית של מאנדיי, אינדיקטור RSI מצביע על תת מכירות יתר (מתחת ל-30 כרגע), ואם נוסיף לכך את העובדה ששיעור השורטיסטים במניה קרוב ל-10% מהמניות הצפות, זה לא בדיוק מצביע על הבעת אמון גורפת של המשקיעים. אך מצד שני, מצב כזה גם יוצר פוטנציאל לעלייה חדה ושורט סקוויז אם יגיע דוח חזק במיוחד.

וכאן נכנסת סוגיה רגישה: לא כל SaaS הוא אותו דבר

יש חברות שהתוכנה שלהן יושבת בלב מערכות קריטיות עם חסמי מעבר גבוהים מאוד. אחרות מציעות כלים שקל יותר להחליף. לכן חלק מהאנליסטים מעריכים שחברות שמשרתות לקוחות גדולים עם מערכות מורכבות עשויות להיות עמידות יותר מהשוק כולו. במקרה של מאנדיי, השאלה תהיה עד כמה היא מצליחה להעמיק את האינטגרציה, להוסיף יכולות בינה מלאכותית משלה, ולהפוך לחלק חיוני ובלתי נפרד מתשתית העבודה הארגונית.

ההזדמנויות שנוצרו

בינתיים, הירידות שראינו הורידו את המכפילים בסקטור כולו. מניות תוכנה נסחרות ברמות תמחור נמוכות יותר לעומת השנים האחרונות. יש מי שטוענים שכאמור, השוק אולי מגיב בהגזמה ושנוצרות הזדמנויות במניות איכותיות שנמכרות במחיר נמוך יותר מבעבר. אחרים מזהירים שהשינוי שמביאה הבינה המלאכותית עמוק יותר ממה שנראה, ושייתכן שהשוק עדיין לא תימחר באופן מלא את הסיכון למודלים עסקיים מסוימים.

כך או כך, המסר ברור: בעידן שבו כל מניית SaaS עלתה, נראה כרגע מאחורינו. בעידן הבינה המלאכותית, הבחירה נעשית סלקטיבית יותר. כדאי מאד לבחון מי באמת בונה ערך ייחודי שקשה להחליף, ומי עלולה לגלות שהטכנולוגיה החדשה הופכת את המוצר שלה לפחות חיוני. עבור חברות כמו מאנדיי, זו תקופה של מבחן אסטרטגי אמיתי: להוכיח שהיא לא רק שורדת את מהפכת הבינה המלאכותית, אלא יודעת לרתום אותה לטובתה.

לסיום, במילים פשוטות ומטאפוריות, החברה נראית כמו תלמידה טובה שמגישה עבודות בזמן ומביאה ציונים יפים, אבל המשקיעים בינתיים עדיין בודקים בזכוכית מגדלת את המחברת שלה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.