מניות הבנקים: 3 דברים שעשויים להחמיר את משבר הבנקים

משבר הבנקאות אולי תופס את המושב האחורי עקב תקרת החוב של ארה"ב לעת עתה, אך לא בטוח שהסיפור של מניות הבנקים והבנקים הסתיים

צרות במגזר הפיננסי עדיין מרעישות מאוד והן עלולות להתלקח שוב. יכולות להיות שלוש סיבות עיקריות שמעוררות דאגה לגבי הבנקים וגם לגבי מניות הבנקים שכדאי לשים לב אליהן.

-

ההשפעה שיש למחיר מניות הבנקים על ביטחון המפקידים בבנקים

ביטחון זה הדבר הכי חשוב בכל הקשור לבנקים. כשמחירי מניות הבנקים יורדים, זה פוגע משמעותית בביטחון של המפקידים. ברוב התעשיות האחרות, ביצועי מחירי המניות הם תוצאה של ביצועים עסקיים – ולא להיפך. ניקח לדוגמא את מקדונלדס. ירידת מחירי המניות של החברה לא תשפיע על ההחלטה של הצרכן האם להמשיך לאכול את הביג מק עם הצ'יפס, ובסופו של דבר, מה שייצב את המניה זה מכירות ורווחים. יותר מכך, אם מחיר מניית מקדונלד'ס ייפול מספיק, זה יתחיל להיראות זול ביחס למכירות ולרווח האלה, וזה יפתה את המשקיעים בחזרה.

אבל כשמדובר בבנקים או מניות הבנקים, המשחק הוא אחר לגמרי. "המוצרים" של בנק הם ההלוואות שלו, והוא לא יכול להלוות מבלי ללוות קודם מאיתנו את הכסף, בצורה של פיקדונות. (הרי פיקדונות זה כמו לתת הלוואות בריבית נמוכה לבנקים) עכשיו, כפי שראינו בחודשים האחרונים, ירידת מחירי מניות הבנקים יכולה לגרום למפקידים לדאוג, ולהוביל אותם למשוך את המזומנים שלהם. ובלי פיקדונות האלה, הבנקים לא יכולים למכור הלוואות. זה אומר שכאשר מחיר המניה קורס, מכל סיבה שהיא, זה יכול למעשה לדחוף את הבנק לפינה.

אמנם הרגולטורים אמורים לנקוט באמצעים כדי לתת לאנשים ביטחון שההפקדות שלהם בטוחות. אבל המשבר הראה שיש גבול למה שרגולטורים "להבטיח", וכשזה מגיע לכסף, אנשים נוטים לירות קודם ולשאול שאלות אחר כך ובמילים אחרות…קודם כל למשוך את הכספים שלהם ואח"כ לבדוק מה קורה כאן, זו הסיבה שהאמון של המפקידים, הלווים ובעלי מניות הבנקים כאחד הוא כל כך חשוב.

-

אי יכולת לבטח כל דולר שמופקד

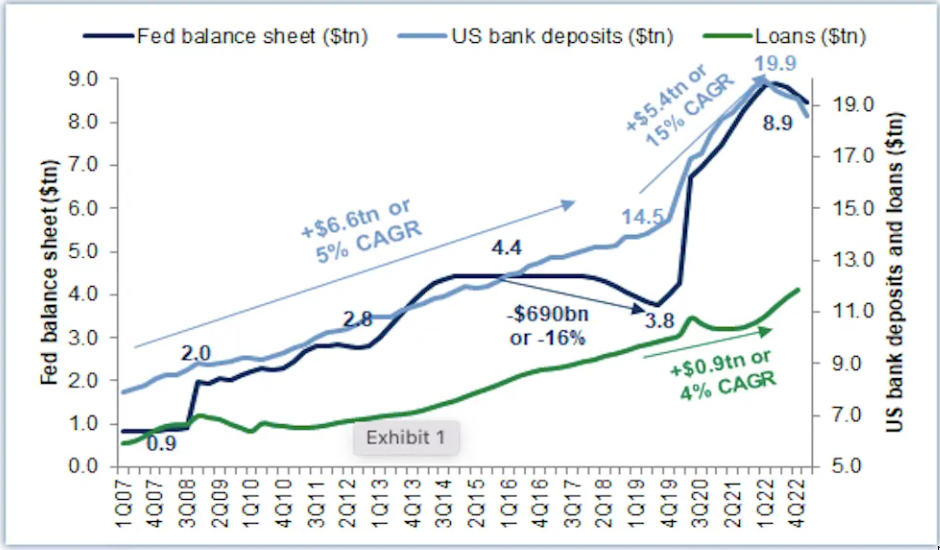

דרך אחת לוודא שהאמון חוזר במלואו, היא ש-FDIC (Federal Deposit Insurance Corporation) יבטח כל דולר אמריקאי שהופקד במערכת. אם הוא יעשה זאת, המפקידים לא יכנסו לפאניקה ולא ימשכו את הכספים שלהם.

העניין הוא שהם פשוט לא יכולים לעשות זאת: הגרף למטה, מציג את סך הפיקדונות בארה"ב (קו כחול בהיר) מול סך הנכסים של הפדרל ריזרב (כחול כהה). בסביבות 19 טריליון דולר, הפיקדונות בארה"ב הם בערך 73% מכלל הכלכלה של אמריקה ויותר מפי שניים מהמאזן הנוכחי של הפד. כך שזה נראה לא ריאלי לחשוב שהפד או ממשלת ארה"ב יכסו את הסיפור הזה.

3 דברים שעשויים להחמיר את משבר הבנקים

- ההשפעה שיש למחיר מניות הבנקים על ביטחון המפקידים בבנקים

- אי יכולת לבטח כל דולר שמופקד

- אי אמון כולל במערכת הבנקאות ובמחירי מניות הבנקים

In the face of a crisis that shakes the very foundations of banks' shares, resilience is forged, lessons are learned, and the true mettle of their stakeholders is revealed. It is in these moments of challenge that opportunities for renewal and reinvention emerge, paving the path towards a stronger and more resilient financial future.

In the face of a crisis that shakes the very foundations of banks' shares, resilience is forged, lessons are learned, and the true mettle of their stakeholders is revealed. It is in these moments of challenge that opportunities for renewal and reinvention emerge, paving the path towards a stronger and more resilient financial future.

אמנם לא סביר שכל אדם ועסק בארה"ב ימשכו את המזומנים שלהם ממש באותו הזמן וישימו אותם מתחת למזרון בבית. למעשה, רוב המזומנים שאנשים ועסקים מושכים מבנק אחד פשוט נכנסים לבנק אחר. אבל פוליסת הביטוח תקפה רק אם יש מספיק כספים לכסות את התביעות שלה, ככה עובד הביטוח. וקשה להאמין, אבל מתברר שרוב חברות הביטוח למעשה משלמות בתביעות מולן כסף יותר בתביעות ממה שהן גובות בפרמיות. יכול להיות שחוסר היכולת הזו לכסות תביעות הוא מה שמונע מהממשלה לאשר ביטוח אוניברסלי ללא תקרה, הם פשוט לא יכולים לעמוד בזה. ובקיצור, ביטוח גורף לכל המערכת אינה משתלמת – אפילו לא לממשלת ארה"ב. זה אומר שאין פתרון קל למשבר הנוכחי.

-

אי אמון כולל במערכת הבנקאות ובמחירי מניות הבנקים

JPMorgan וחבריו הגדולים בבנק עשויים להיות הנהנים מהמשבר לעת עתה. JPM הצליחה לצאת טוב מהמשבר עד כה כשהיא "זוללת" פיקדונות מבנקים אזוריים, אבל אם המשקיעים מאבדים אמון במערכת הבנקאית כולה (למשל, בגלל סכנת חדלות פירעון), זה עשוי לעורר גלים.

אמנם הבנקים הגדולים פחות פגיעים ולא בקלות קורסים כמו עמיתיהם הקטנים יותר כי הם כפופים לכללים מחמירים הרבה יותר לגבי כמות המזומנים שהם צריכים להחזיק בזמנים לחוצים. אבל רק ריח של חוסר אמון מתגבר באוויר בכל מקרה לא מוסיף למצב.

מה זה אומר על תיק ההשקעות שלך העלול לכלול את מניות הבנקים?

הרשויות עדיין יכולות לשלוף שפן מהכובע ולהמציא פתרון יצירתי שישחזר את האמון בבנקים המתקשים הללו. אבל עדיין יש להם עוד כמה בעיות קשות שעדיין צריך לפתור, וזה עשוי לגרום לרגולטורים בינתיים להחזיק אצבעות ולקוות שהסערה פשוט תעבור. וזה לא לגמרי לא הגיוני, כי כל יום שעובר ללא משבר משמעותי מעודד ומקרב את החזרת האמון.

אבל יחד עם זאת, למהומה הנוכחית כנראה יהיו השלכות וסביר להניח שנראה הרבה יותר רגולציה בעתיד שזה רקע גרוע להשקעות בנקאיות. יש לזכור גם שאף בנק, אפילו לא ג'יי.פי מורגן הצליח לעלות על ה-S&P 500 בחמש השנים האחרונות.

זה מסתכם בזה: בנקים נאבקים לעשות כסף בריבית נמוכה אך במקביל הריביות הגבוהות יותר נוטות לעורר קושי, משבר וכישלונות רבים. השקעה במגזר הבנקאות ובמיוחד מניות הבנקים, היא קשה ולכן נדרשת זהירות רבה.

אך תמיד אפשר לשקול למקד מאמצים ומחקר בחיפוש אחר חברות שהעתיד שלהן אינו נקבע על ידי השפעה רגולטורית או כל מיני תנאים מאקרו-כלכליים שאינם צפויים. כמו תעודת הסל iShares S&P 500 Consumer Staples Sector לחשיפה רחבה לסוגים של חברות מהסוג הזה.

לסיום, משקיעי קריפטו בהחלט שמים לב שהביטקוין דיי מצליח בזמן האחרון. זה חשוב מכיוון שאחת התכונות המרכזיות של הקריפטו היא הסטטוס שלו כאלטרנטיבה למערכת הבנקאית. הביטקוין כנראה ירוויח יותר במידה ומשבר הבנקאות ילך ויחריף.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך כלשהם בהתבסס על הנתונים והפרשנות בכתבה זו. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

כדי להבין יותר את התחום, משבר מניות הבנקים ומערכת הבנקאות שווה גם לקחת קורס בתחום ולפתוח חשבון מסחר בברוקר טריידסטיישן.

הצטרף אלינו היום ותהנה מערכת המסחר בבורסה הטובה בעולם עם עמלות המסחר האטרקטיביות בישראל.

0 – דמי ניהול.

0 – דמי החזקה.

0 – דמי טיפול בדיבידנד.

רק 1 סנט למניה, מינימום $1 לעסקה.

גילוי נאות: מאמר זה מיועד למטרות חינוכיות בלבד. אף אחת מהדוגמאות לא צריכה להיחשב כהמלצות מסחר.

גלה את הטעויות הנפוצות שכל סוחר מתחיל עושה וכיצד להימנע מהן באמצעות אסטרטגיה, ניהול סיכונים וכלי מסחר מקצועיים. מדריך ברור, פרקטי ומותאם למסחר מודרני

למד כיצד לנהל סיכונים במסחר אופציות באמצעות אסטרטגיות מקצועיות: Protective Put, קניית ITM, מסחר תנודתיות, הקצאת סיכון ו-Greeks.

ייק עדיין נחשבת לאלופת העולם הבלתי מעורערת בכל הנוגע לנעלי ספורט, ביגוד וציוד. מה היתרונות, איפה הסיכונים ומה התרחישים

קרנות סל אקטיביות, צוברות תאוצה. יותר ויותר משקיעים מחפשים קרנות שמתאימות לאסטרטגיה מסוימת, לנושא ספציפי או לגישת השקעה ייחודית

יועצים פיננסיים חושבים שכדאי כעת להשקיע במניות טכנולוגיה וביטחון – שתי מגמות שעשויות להוות הזדמנות למשקיעים

גלה את הטעויות הנפוצות שכל סוחר מתחיל עושה וכיצד להימנע מהן באמצעות אסטרטגיה, ניהול סיכונים וכלי מסחר מקצועיים. מדריך ברור, פרקטי ומותאם למסחר מודרני

למד כיצד לנהל סיכונים במסחר אופציות באמצעות אסטרטגיות מקצועיות: Protective Put, קניית ITM, מסחר תנודתיות, הקצאת סיכון ו-Greeks.

ייק עדיין נחשבת לאלופת העולם הבלתי מעורערת בכל הנוגע לנעלי ספורט, ביגוד וציוד. מה היתרונות, איפה הסיכונים ומה התרחישים

קרנות סל אקטיביות, צוברות תאוצה. יותר ויותר משקיעים מחפשים קרנות שמתאימות לאסטרטגיה מסוימת, לנושא ספציפי או לגישת השקעה ייחודית