איך נוכל להרוויח מריבית דריבית ולהימנע מניכוי מס במקור ועדיין לשלם את כל המיסים כחוק.

הקדמה על המושג ריבית דריבית

המושג ריבית דריבית, אולי נשמע כמו מילת גנאי בשפת אבותינו, אך עם זאת – ברגע שנצלול לעומקה, נבין שהיא אכן הפלא השמיני בתבל, כפי שמגדיר אותה אלברט איינשטיין.

מה הביא את אלברט איינשטיין, אבי תורת היחסות, פיסיקאי זוכה פרס נובל, ממשתתפי "פרויקט מנהטן" לפיתוח פצצת האטום להוסיף לנו – לרשימה הקדושה של פלאי תבל, את הפלא השמיני לדבריו?

ריבית דריבית הוא מושג המשקף את הריבית המצטברת. כלומר, גם על הקרן וגם על הריבית שהצטברה (התשואה שנצברה מייצרת עוד תשואה) אם זה בהלוואות, השקעות, ושאר התחומים הפיננסיים, ולהלן דוגמא:

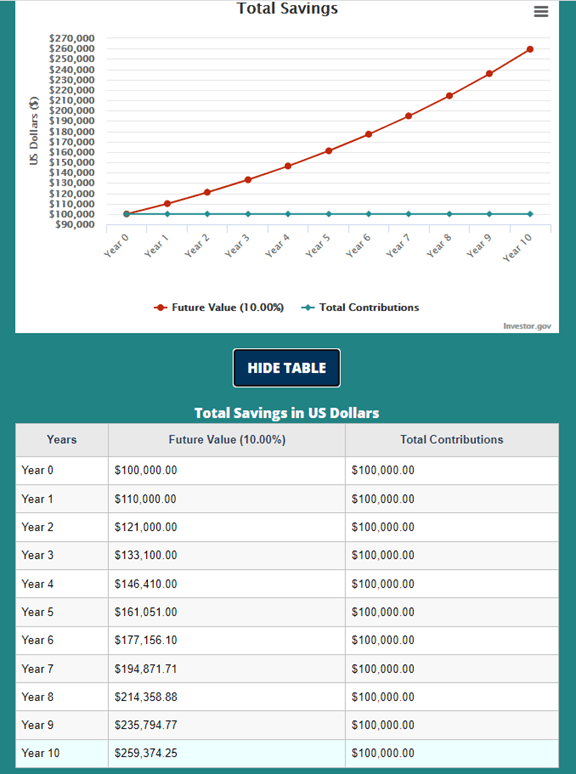

נניח שתיק ההשקעות שלכם נפתח לראשונה על סך 100,000$, ובשנה הראשונה צברתם תשואה של 10% – הרי לכם ששווי התיק הינו 110,000$ (סך הכל רווח של 10,000$), ובשנה לאחר מכן צברתם שוב את אותה התשואה באחוזים – 10%, שווי התיק יהיה 121,000$ (סך הכל רווח של 11,000$).

מה בעצם קרה כאן? התשואה שצברנו – ממשיכה לצבור עוד תשואה בעצמה!

בשנה הראשונה צברנו תשואה על הקרן בלבד – קרי 10,000$.

בשנה השניה, על הקרן (110,000$) ובנוסף על הריבית שנצברה (11,000$) – סך הכל 121,000$, כעת דמיינו מה היה קורה לאחר 5,10,20 שנים.. למזלכם – אין צורך לדמיין, ישנו את הגרף המצורף:

https://www.investor.gov/financial-tools-calculators/calculators/compound-interest-calculator

לאחר 5 שנים – 161,500$

לאחר 6 שנים – 177,156$

לאחר 7 שנים – 194,871$

לאחר 8 שנים – 214,358$

לאחר 9 שנים – 235,794$

לאחר 10 שנים – 259,374$

ניתן להניח שבכל הלוואה או עסקה פיננסית שניתקל – ניפגש עם עקרון הריבית דריבית, כלומר בכל מכשיר פיננסי להשקעות ארוכות טווח.

איך נוכל להשתמש בעקרון הריבית דריבית ולנצלו לטובתינו בתיק מסחר עצמאי?

כידוע, בהשקעות דרך חברי בורסה (ברוקרים) מקומיים – ישנו ניכוי מס במקור, משמע, כאשר אנו נממש עסקה ברווח, ינוכה 25% על התשואה במקור, לכן אפקט הריבית דריבית ייפגע ויהיה פחות אפקטיבי, לעומת זאת, במידה ולא תחוו אירוע מס (ניכוי מס במקור), התשואה תמשיך לייצר תשואה ותהנו מפירותיה בצורה העוצמתית והאפקטיבית ביותר, לדוגמא –

נניח וברשותכם חשבון מסחר עצמאי על סך 100,000$ ולצורך הדוגמא כולו מושקע במניה מסוימת באמצעות הגוף הפיננסי "המשקיע המחוספס" (שם שרירותי) וצברתם תשואה של 40% באותה העסקה– קרי 40,000$, – הרי שבמעמד מימוש העסקה, ינוכה 25% מס רווחי הון ויישאר בחשבון המסחר שלו 130,000$.

מנגד, בעלי חשבון מסחר עצמאי בברוקר זר- "המשקיע המחוספס והחכם", בו לא יבוצע ניכוי מס במקור מאותן הפוזיציות – כלומר, יישאר בחשבון המסחר מלוא הסכום, משמע- 40,000$, כך שהסכום אשר יוותר בחשבון המסחר שלו הוא 140,000$.

עכשיו נניח שעד סוף השנה, כספכם מושקע כולו בפוזיציות, והמשיך לצבור תשואה של 20%:

"המשקיע המחוספס" – הרוויח 20% מ-130,000$, כלומר 156,000$.

"המשקיע המחוספס והחכם" – הרוויח 20% מ-140,000$, כלומר 168,000$ (כך גם שלאחר ישלם את אותם 10,000$ מס, יישאר עם 2000$ יותר על אותם ביצועים בדיוק).

מסקנה על ריבית דריבית בתיק מסחר עצמאי

ניתן לראות בבירור, שעל אף שבוצעו אותן הפעולות בדיוק על ידי שני משקיעים שונים,

"המשקיע המחוספס והחכם" (השקיע דרך ברוקר זר): צובר יותר תשואה – ז"א $2,000 יותר בשנה אחת על $100,000 השקעה.

"המשקיע המחוספס" (השקיע דרך ברוקר ישראלי): צובר פחות תשואה – ז"א $2,000 פחות בשנה אחת על $100,000 השקעה.

המשקיע הראשון נשאר בסוף השנה עם סכום גבוה יותר מהמשקיע השני, גם לאחר תשלום המיסים! התשואה שהוא צבר – צברה עוד תשואה בעצמה! וחוזר חלילה, מדהים לא?

האם אנו מבינים שיש אמת בדבריו של המתמטיקאי המפורסם בעולם – אלברט אינשטיין? אפקט הריבית דריבית יכול להיות אחד מפלאי תבל במידה ואתם בצד הנכון של המטבע.

תהיו בצד הנכון של המטבע!

חשוב גם לבדוק את 5 הפרמטרים הקריטים על מנת שלא נהיה כמהמרים בקזינו ונוכל לדעת כיצד למצוא הזדמנויות בשוק.