כולם משווים את העלייה המונעת על ידי בינה מלאכותית לבועת הדוט-קום של סוף שנות ה-90. אז בואו נבדוק מה ההבדלים בין שתי התקופות הללו, כולל הסיכונים

רבים משווים את פריחת הבינה המלאכותית של היום לבועת הדוט-קום של שנות ה-90. ועל פני השטח, ההשוואה הזו הגיונית. כמו האינטרנט אז, גם הבינה המלאכותית מבטיחה לנו שינויים משמעותיים בדרך החיים שלנו. אבל אם מתעמקים קצת יותר, ההבדלים מתחילים להיות חשובים. להלן כמה מהם:

קצב הפריחה

זה אולי לא נראה ככה עכשיו אבל למרות התחושה של התלהבות גדולה סביב הבינה המלאכותית, המגמה הנוכחית פחות קיצונית ממה שהייתה בעידן הדוט-קום. ובנוסף, יש גם כמה מכשולים גדולים וארוכי טווח (בעיקר כמות האנרגיה העצומה הדרושה כדי לבנות את כל זה) שיכולים להאט את התקדמות הבינה המלאכותית בעשור או שניים הקרובים.

מי מניע את הפריחה

היום מי שמובילות את מהפכת הבינה המלאכותית הן חמש ענקיות טכנולוגיה: מיקרוסופט, אמזון, אלפבית, מטא ואורקל. אלו חברות גדולות, מבוססות ורווחיות מאוד. הן שולטות בכוח המחשוב, בנתונים ובערוצי ההפצה שעליהם בינה מלאכותית נשענת, לפחות מחוץ לסין.

אלה לא סטארט-אפים שמפסידים כסף ומחפשים מודל עסקי. זה הבדל גדול לעומת שנות התשעים, אז קמו מאות חברות אינטרנט עם רעיונות לא מגובשים. דוגמה מוכרת היא Kozmo.com, שהבטיחה משלוח חינם של סרטים ואוכל תוך שעה והפסידה כסף בקצב כזה שבסוף פשוט נסגרה. תקופת הדוט־קום הייתה מלאה בחלומות גדולים, אבל ללא היכולת הכלכלית לממש אותם.

הערכות שווי חברות ועומסי חוב

מניות הטכנולוגיה הגדולות של היום נסחרות ביחס מחיר-רווח (P/E) ממוצע של פי 26. במרץ 2000, מדד הנאסד"ק עמד קרוב יותר לפי 70. מניות בודדות היו אפילו גבוהות יותר למשל, AOL נסחרה בסביבות פי 200, וסיסקו פי 135. אמנם ישנן כמה חברות חריגות באופן קצוני גם כיום כגון טסלה שנסחרת במכפילים גבוהים, ואנבידיה נסחרת בסביבות פי 44 מהרווחים שלה. אבל באופן כללי, השוק כיום רחוק מאוד מהרמות המסחררות שראינו אז וגם הרווחיות נראית אחרת. שולי הרווח הנקי המשולבים (רווח של חברה כאחוז מההכנסות שלה) עומדים כעת בממוצע על כ-30%, שזה כמעט כפול ממה שחברות דוט-קום הרוויחו באותה תקופה.

לכן הדאגה כיום היא שיש השקעת יתר. כדי להימנע מליפול מהעניין הזה, חברות הוציאו 200 מיליארד דולר על פרויקטים של מרכזי נתונים וחומרה במחצית הראשונה של 2025 בלבד. לאחר התאמה לאינפלציה, ועל פי הנתונים, זה בערך פי 10 מרמת ההשקעה שנראתה בעידן הדוט-קום.

החדשות הטובות הן שחוץ מחברה יוצאת דופן בולטת אחת (אורקל), החברות הללו יכולות לממן את ההוצאות הללו מתזרימי המזומנים שלהן. העובדה שיש להן מאזנים חזקים אלה והיעדר חוב רחב שומרים סיכוי נמוך מאד לקריסה דרמטית. יחד עם זאת, הדבר מציג פגיעות אחרת: העובדה שכל המערכת האקולוגית תלויה בהחלטות השקעה של קומץ חברות בלבד. זו הסיבה שתרצו לעקוב מקרוב אחר תזרימי המזומנים שלהן, תוכניות ההוצאות ובחירות המימון שלהן.

ריכוזיות בשוק

OpenAI התחייבה להוציא סכום ענק של 1.4 טריליון דולר על מרכזי נתונים ושבבים, סכום שגרם לחלק מהמשקיעים לחשוב מחדש עד כמה הביקוש לבינה מלאכותית באמת עמיד. ואכן כבר עכשיו חלק מהמניות הקשורות לבינה מלאכותית, במיוחד אלה עם מודלים עסקיים לא יציבים, חובות כבדים או עלויות תפעול שממשיכות לעלות ללא תשואה ברורה בפועל הציגו ביצועים נמוכים.

ובכל זאת, קשה להתעלם מהקפיצה בפריון. למשל, מנוע החיפוש מבוסס הבינה המלאכותית של אמזון כבר מצליח להפוך כ־42% מהגולשים לקונים בפועל שזה הרבה מעל המקובל בענף, שבו הנתון בדרך כלל עומד על אחוזים בודדים.

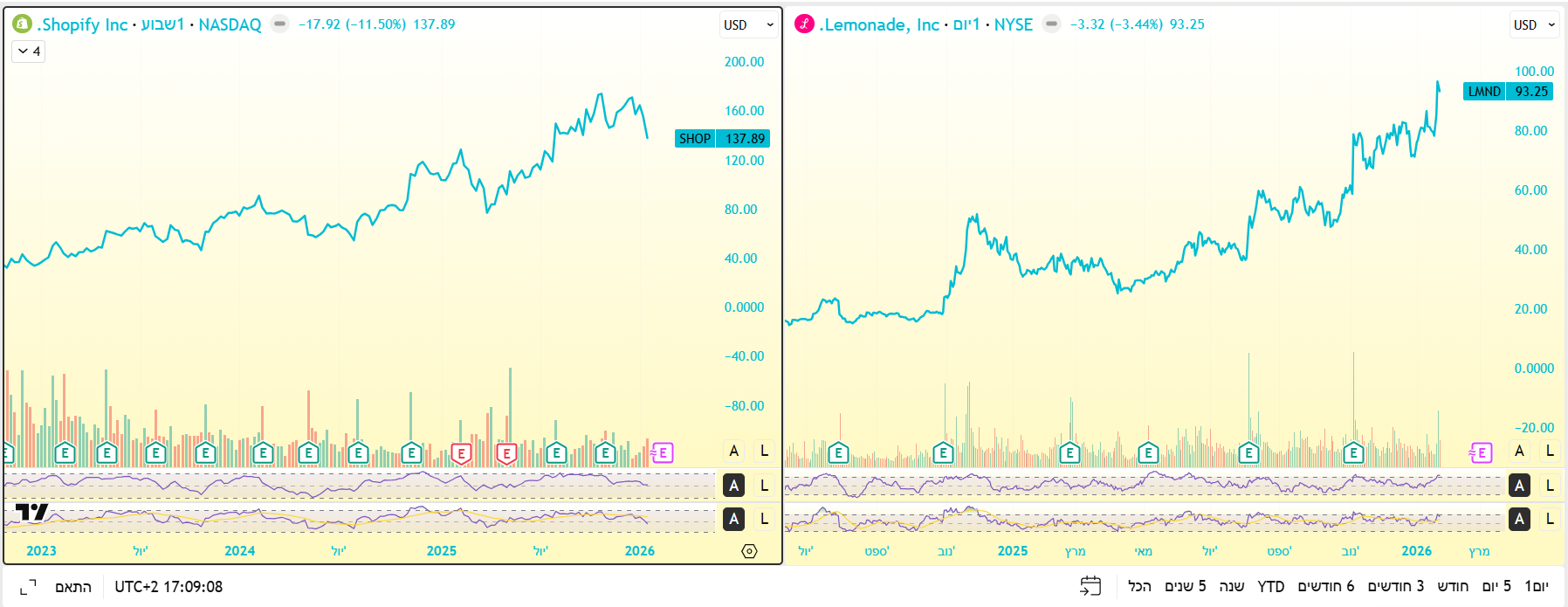

במקביל, חברות כמו Shopify (טיקר: SHOP) ו- Lemonade (טיקר: LMND) מצליחות לצמוח במהירות בלי להגדיל משמעותית את מספר העובדים. הבינה המלאכותית מאפשרת להן לעשות יותר עם פחות אנשים. ובכלל, קצב האימוץ של בינה מלאכותית הוא יוצא דופן. בתוך שלוש שנים בלבד ChatGPT של OpenAI הגיע לכ־800 מיליון משתמשים שבועיים. לשם השוואה, לאינטרנט עצמו לקח כ־13 שנה להגיע להיקף דומה.

אז מי המובילות ומי המפסידות?

נכון לעכשיו, החברות שנהנות הכי הרבה הן אלה שמספקות את מה שמרכזי הנתונים צריכים כדי לעבוד: חשמל, קירור, אחסון נתונים ובניית תשתיות לבינה מלאכותית. מאז מאי 2023, לפחות 30 מתוך 100 העליות הגדולות ביותר בדירוגי שווי הגיעו מחברות מהתחומים האלה.

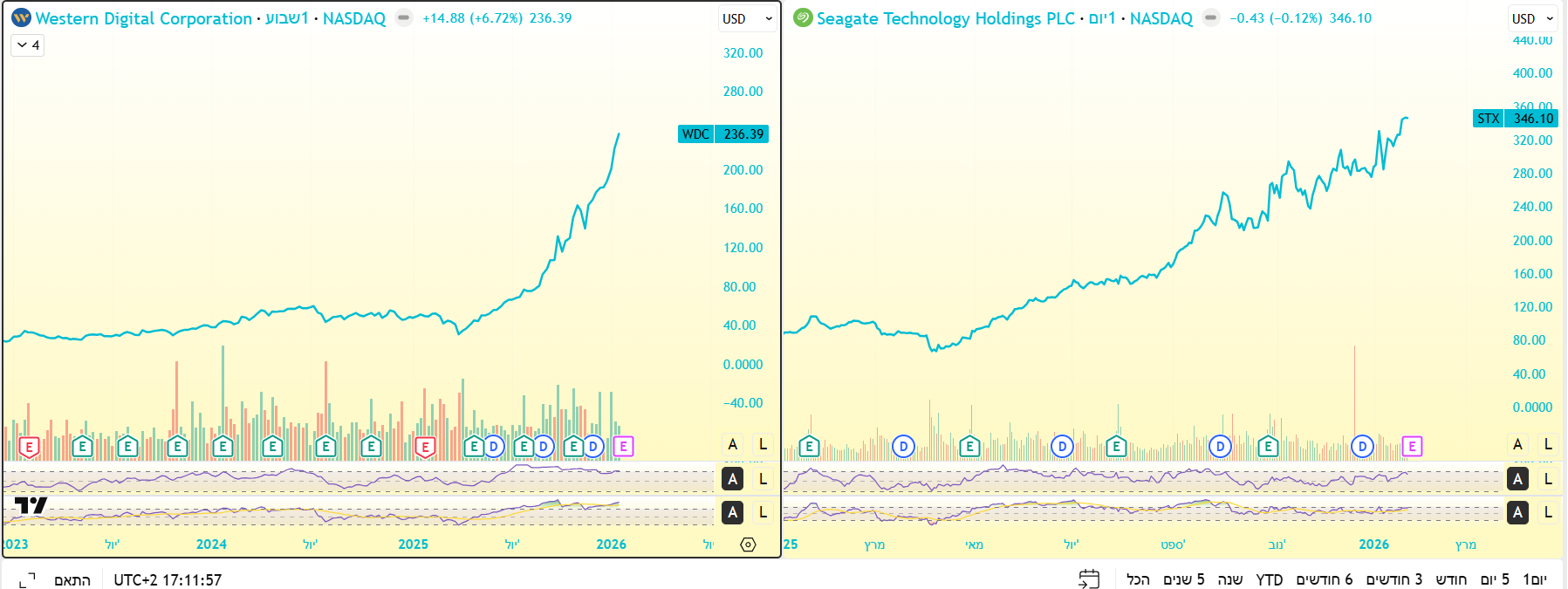

ההתלהבות הזו גם הקפיצה את התמחור שלהן. בממוצע, יחס המחיר למכירות שלהן עלה בכ־130 אחוז, לעומת עלייה של כ־18 אחוז בלבד בשאר השוק. לדוגמה, חברות אחסון כמו Western Digital (טיקר: WDC) ו- Seagate (טיקר: STX) נסחרות היום ברמות גבוהות מאד.

דרך נוחה להבין את עולם הבינה המלאכותית היא לחשוב עליו כשכבות. יש את שכבת המחשוב והמעבדים, יש שכבת הנתונים, יש תשתיות כמו ענן ורשתות, ויש את שכבת היישומים שזה האפליקציות והשירותים שהמשתמשים רואים בפועל. משקיעים גדולים מפזרים את ההשקעה שלהם בין כל השכבות האלה, מחברות תשתית וענן ועד אפליקציות ופתרונות תוכנה.

אבל כאן נכנסת האזהרה. מי שסוחר במניות צריך הרבה סבלנות, וגם לא מעט מזל. ההיסטוריה מראה שלא פעם החברות שנראות כמו מובילות בתחילת מהפכה טכנולוגית…הן אלה שבסוף איבדו גובה. היסטורית, זה קרה בעבר עם הרכבות, עם תעשיית הרכב וגם עם האינטרנט.

לכן חשוב לשים לב לסימני אזהרה כמו חובות שתופחים מהר מדי, או גל גדול מדי של הנפקות חדשות. בסופן של דבר, בכל מהפכת חדשנות גדולה קורה אותו דבר: חלק מהחברות מצליחות בענק, חלק מאכזבות, וחלק פשוט נעלמות. תנודתיות היא חלק בלתי נפרד מהסיפור.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.